איך יראו החיים שלי בפנסיה בעוד 20 שנה, אם יש לי 2 מיליון שקלים להשקיע?

זו השאלה שהצגנו ל-Chat GPT, בחיפוש אחר בניית תיק השקעות מדומה.

כמובן, זה תרגיל היפותטי בלבד ולא המלצה פיננסית. בואו נראה מה קרה.

להלן התרחיש שהצגנו ל-Chat GPT:

עם 2 מיליון שקל להשקעה, אני שואף לפרוש בעוד 20 שנה.

המטרה שלי היא להבטיח הכנסה חודשית של 20 אלף שקל תוך צבירת שווי נכסי נקי של מעל 6 מיליון שקל.

אנא תכנן תיק השקעות להשגת יעדים אלה, תוך התמקדות בתרחיש עיקרי יחיד.

יש לבצע השקעה בנדל"ן למגורים בישראל, עם הנחות של 5% ייסוף ערך שנתי ועלייה בשכר דירה שנתית של 3%. מימון משכנתא יהווה 75% מערך הנכס בריבית של 5% לאורך 20 שנה. הקפד לנכות את תשלומי המשכנתא מסך שווי הנכסים.

בנוסף, היכנס להשקעות נדל"ן מולטיפמילי בארה"ב, תוך הצגה של שיעור צמיחה שנתי של 18%, שמתוכו 11% בהשבחה ו-7% בהכנסות משכר דירה.

אל תהסס להציע מכשירים שונים בשוק ההון כמו מניות ואיגרות חוב, בהנחה שהביצועים שלהם משקפים את התשואות הממוצעות ב-30 השנים האחרונות.

הצג את תיק ההשקעות המוצע ותאר את הביצועים משנה לשנה של כל קטגוריית השקעה בפורמט טבלה. הקטגוריות צריכות לכלול נדל"ן ישראלי, נדל"ן מולטיפמילי, מניות, אג"ח והכנסה שנתית מהשקעות - כשהאחרונים מושקעים מחדש.

לנדל"ן ישראלי יש להקצות הון ראשוני של 600 אלף שקל עם מימון משכנתא של 75% ל-20 שנה בריבית של 5%.

אז מה גילינו?

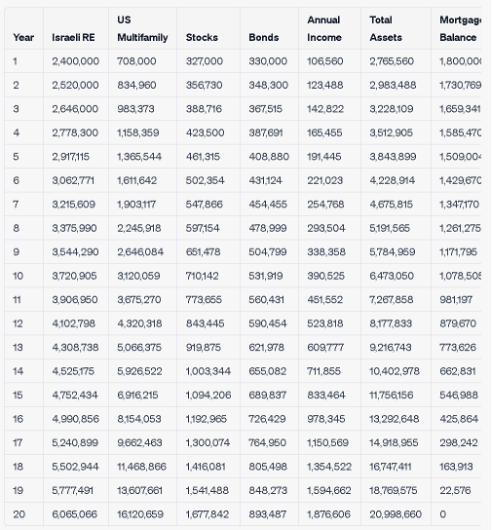

התשובה של צ'אט GPT הייתה תחזית היפותטית, שמופיעה בטבלה להלן, וממחישה כיצד ההשקעות עשויות להתפתח במשך 20 שנה.

כמובן זהו מודל מאוד פשטני – ואנחנו יודעים שבטווח הקצר, החיים לא כאלה.

יש שנים שאי אפשר להעלות בהן את שכר הדירה ויש שנים שאפשר להקפיץ אותו ב-10%.

שכר הדירה במולטיפמילי לא גדל ליניארית ביחס להשבחה של הנכס מצד אחד, מצד שני, בכל פעם שיש ריפייננס והכסף חוזר, יש קפיצה משמעותית בתשואה התזרימית.

אז אפשר להתווכח עם תוצאה של שנה זו או אחרת, אבל כמו שאמר צ'רלי צ'פלין, החיים מקרוב הם טרגדיה ומרחוק הם קומדיה. ובטווח זמן של 20 שנה, התוצאות עושות שכל.

הטבלה מציגה פיזור הון של כסף על נדל"ן בישראל (600 אלף שקל בהון עצמי), סכום זהה שמושקע במולטיפמילי בארה"ב, השקעה של 300 אלף שקל במניות ועוד 300 אלף שקל באג"ח.

היא מציגה מקיף את הערכים של כל סוג השקעה בסוף אותה שנה, את ההכנסה השנתית המופקת ויתרת המשכנתא הנותרת עבור הנדל"ן הישראלי.

שימו לב להנחות העבודה בטבלה זו:

- נדל"ן ישראלי עולה בשיעור של 5% בשנה.

- נדל"ן מולטיפמילי בארה"ב צומח בקצב שנתי של (18% משוקלל).

- מניות ואיגרות חוב מתקדמות בשיעורים של 9% ו-5.5% לשנה בהתאמה.

- ההכנסה השנתית מסכמת 3% תשואת שכירות מנדל"ן ישראלי ו-7% תשואת שכירות ממולטיפמילי.

- יתרת המשכנתא לנדל"ן ישראלי מופחתת מסך הנכסים מדי שנה.

- כל ההכנסות מושקעות מחדש בסוף כל שנה, מה שמגדיל את שווי הנכס הכולל.

- תשלומי המשכנתא עבור נדל"ן ישראלי מכוסים על ידי הכנסות השכירות הן מנדל"ן ישראלי והן מנכסי מולטיפמילי בארה"ב.

- יתרת ההכנסה השנתית, לאחר תשלומי המשכנתא, מושקעת מחדש, ומגדילה עוד יותר את ערך הנכס הכולל לשנה שלאחר מכן.

- מודל מפושט זה אינו מביא בחשבון מסים או עלויות עסקה.

אז מה אנחנו רואים פה?

האסטרטגיה הנ"ל מדגישה פיזור השקעות ושימור הון מצד אחד, אבל מצד שני, ברור שההשפעה המשמעותית ביותר הגיעה מההשקעה במולטיפמילי.

מבנה השקעה זה משיג את יעד ההכנסה השנתית כבר בשנה 7, ובשנה 10 להגיע ליעד השווי הנכסי.

במילים אחרות, אם יש לכם הון של 2 מיליון שקל, אתם בני 40 וחולמים לפרוש בצורה מלאה או חלקית כבר בגיל 50, זה לחלוטין אפשרי.

כמובן, תרגיל זה אינו צריך להתפרש כייעוץ השקעות, אלא כמאמץ תיאורטי, תוך שימוש במודל מפושט המבוסס על הנחות שונות.

המטרה שלנו היא להציג את זה כתרגיל "לימודי" ששופך אור על ההשפעה הפוטנציאלית של תשואות מולטיפמילי עבור משקיעים לטווח ארוך.

עכשיו, איפה זה פוגש אותנו, כמשקיעים וכבני אדם?

אחד הדיונים העתיקים ביותר בעולם ההשקעות, הוא נדל"ן או שוק ההון. דירה או השקעה במדד ה S&P 500.

בעיני, קצת ילדותי, כי כמובן שמי שעניינו הוא שימור הון – זה לעשות גם וגם.

ומה שהדיון הזה מפספס, בין היתר, הוא הטבע האנושי.

1. רגשות

הרי כשאנשים מדברים איתנו על השקעות בשוק ההון, ואם היינו משקיעים במדד לפני 30 שנה, היינו היום מורווחים פי כמה וכמה.

זה יפה – בתיאוריה.

בפועל, אנחנו יודעים שלרוב האנשים יש משהו שנקרא "רגשות", וכשהרגשות האלה פועלים בצורה שמוגדרת כ"פאניקה", הם מוכרים את ההשקעה שלהם.

כלומר, גם אם בתיאוריה שוק ההון עולה 10% בשנה בממוצע, בפועל, התשואה של מרבית המשקיעים תהיה חצי מזה, כי הם ימכרו כשיש נפילות ויקנו כשכולם חוזרים וקונים. זוכרים? דיברנו על המחקר של פידליטי שהראה שהמשקיעים הכי טובים הם מתים. למה? כי משקיעים חיים משנים פוזיציות ומוכרים את המניות. בפועל, רק אנשים מתים לא מוכרים.

אבל בואו ניקח תרחיש שבו הייתם ממושמעים במשך עשור, השקעתם ועשיתם תשואה יפה, ויש לכם שם 2 מיליון שקל בתיק.

לא מדגדג לכם למכור את תיק ההשקעות, אפילו חצי ממנו, ולרכוש דירה להשקעה?

ואולי אתם רוצים טיול מסביב לעולם או לקנות רכב חדש או לסגור את המינוס או לשלם את המשכנתא או לשלם לימודים לאחד הילדים או לשים הון עצמי לדירה עבור הילד שהתחתן?

מה ההיגיון לחסוך לעתיד כשאפשר ליהנות עכשיו?

במילים אחרות, תרבות הצריכה שלנו, אילוצי החיים והדחף שלנו ליהנות עכשיו – מאוד מקשים עלינו לפתח את השריר ההשקעות שלנו. כאן, זה היתרון של השקעה שהיא לא נזילה, כי אז אי אפשר לפעול מתוך אימפולס ולמכור ברגע של חולשה.

2. ריבית דריבית

עוד רעיון שאנחנו מתקשים להבין, זה ריבית דריבית.

אנחנו מבינים אותו ברמת ההיגיון, ברמת הרעיון. אבל אנחנו מתקשים לעכל אותו רגשית.

600 אלף שקל הופכים להיות 16 מיליון שקל בתוך 20 שנה.

איך זה יכול להיות? לא הגיוני, נכון?

איך זה שהריבית בין השנה ה-19 ל-20, היא כ2.5 מיליון שקל לשנה, פי 4 מהסכום המקורי?

אינטלקטואלית זה נקלט.

רגשית זה לא.

וזה אומר שאנחנו – רובנו – לא נגיע למצב שבו אנחנו נהנים מתוצאות כאלו, כי נמכור ונממש.

וזה חבל, לא רק עבורנו, אלא גם עבור הילדים שלנו.

"ריבית דריבית היא הפלא השמיני של העולם", אמר פעם וורן באפט, והוא נהנה ממנה מאוד בתור מי שמשקיע בשוק ההון כבר 70 שנה.

אבל להבדיל מבאפט, זה "פלא" שלרובנו את המשמעת הרגשית כדי ליהנות ממנו.

3. שבע המופלאות

המציאות השתנתה בעשורים האחרונים. מי שמוכר לכם את שוק ההון, מוכר לכם מעשיות על העבר. אגדות של פעם.

למה? כי שוק ההון השתנה. הסטטיסטיקות שהפכו את וורן באפט למולטי מיליארדר, פחות רלוונטיות היום.

מדד ה S&P מציג תשואות יפות?

באמת?

לא בדיוק. יש שם 7 מניות שמציגות תשואות יפות, וכל השאר 493 המניות מדשדשות עם צמיחה כמעט אפסית.

רוב ההנפקות החדשות שמגיעות לשוק ההון, למעט חריגים, אלו חברות בצרות או חברות שכבר סיימו את מרבית הצמיחה שלהן. בקיצור, פעמים רבות, שוק המניות הופך בשנים האחרונות לפח האשפה של קרנות ההשקעה והמשקיעים הפרטיים הגדולים.

המשקיעים הפרטיים חולבים את הצמיחה של החברה בזמן שהיא פרטית (בגלל זה משהו נדיר כמו חברת סטרטאפ פרטית ששווה מיליארד דולר, יוניקורן, הפך להיות משהו פופולרי) ואז, כשהצמיחה מואצת והחברה כבר גדולה ומיצתה את עצמה, הם זורקים אותה לפח הזבל של השווקים הציבוריים, שם הקרנות המדדיות, הנאמנות והפנסיה של "הכבשים" (הציבור), רוכשות אותן.

מי ה-7 המופלאות?

אנבידיה, מיקרוסופט, גוגל (אלפאבית), פייסבוק (מטא), אפל, טסלה, אמזון.

התשואה הממוצעת שלהן השנה עמדה על 92%, בזמן שמדד ה S&P כולו יצר 12.4%.

ומה הנתון המביך הזה אומר?

ש7 מניות מופלאות אחראיות על 80% מביצועי המדד.

אז מה למדנו מהסיפור כאן?

- לבני אדם יש רגשות, גם לנו, וזה אומר שאם נשקיע בשוק ההון, נמהר לממש רווחים או למכור בפאניקה ברגעי משבר.

- ריבית דריבית זה משהו שאנחנו מבינים בשכל אבל לא ברגש.

וזה אומר, שרובנו לא מסוגלים ליישם את זה. - הישגי העבר של שוק ההון לא מצביעים על הישגי העתיד. בשני העשורים האחרונים, מי שגרף את רוב הרווחים היו קרנות ההשקעה הפרטיות.

- כדאי מאוד למצוא דרכים לשים את ההון שלנו בצד, שיעבוד, מבלי שניגע, מבלי להפריע.

ממש "לשכוח מהכסף". עם נדל"ן יותר קל לנו לעשות את זה, ועם מולטיפמילי זה יותר משתלם. - אם נוכל לשים 2 מיליון שקל בצד, כדי שיעבדו עבורנו בצורה של ריבית דריבית, כלומר שנשקיע את כל הכסף ואת כל ההכנסות משכר הדירה בחזרה שוב ושוב במשך עשור או יותר, ההון שנצבור ישמע כמו מדע בדיוני.

אחרי 10 שנים יהיה לנו 11 מיליון שקל.

אחרי 15 שנה כ-17 מיליון שקל.

אחרי 20 - 27 מיליון שקלים.

והאתגר הגדול בכלל לא קשור לאספקטים טכניים של השקעות, אלא להתנגדות הרגשית שצפה בנו בכל פעם שאנחנו צריכים לקחת כסף עכשיו, ולשמור אותו לאני העתידי שלנו.

פוסטים נוספים

אחרי למעלה מעשור של יזמות והשקעות במולטיפמילי בארה"ב, אני לפעמים משפשף את עיני בתדהמה כשאני רואה איך אנשים לא מנוסים מחליטים לפעול בצורה "אינטואיטיבית" ובפשטות, עושים שטויות שעולות להם הון רב. ובכל פעם שאני חושב שאין סיכוי שאנשים לא יודעים את הדברים ...

כששואלים אותי מהי אחת הדרכים הכי טובות להעריך חברת השקעות, אני משיב: תבקשו מהם לספר לכם על עסקאות שהם סירבו לבצע. כן, לומדים מהן הרבה יותר על מי שאתם שוקלים לעבוד איתו ממה שבכלל אפשר לדמיין.